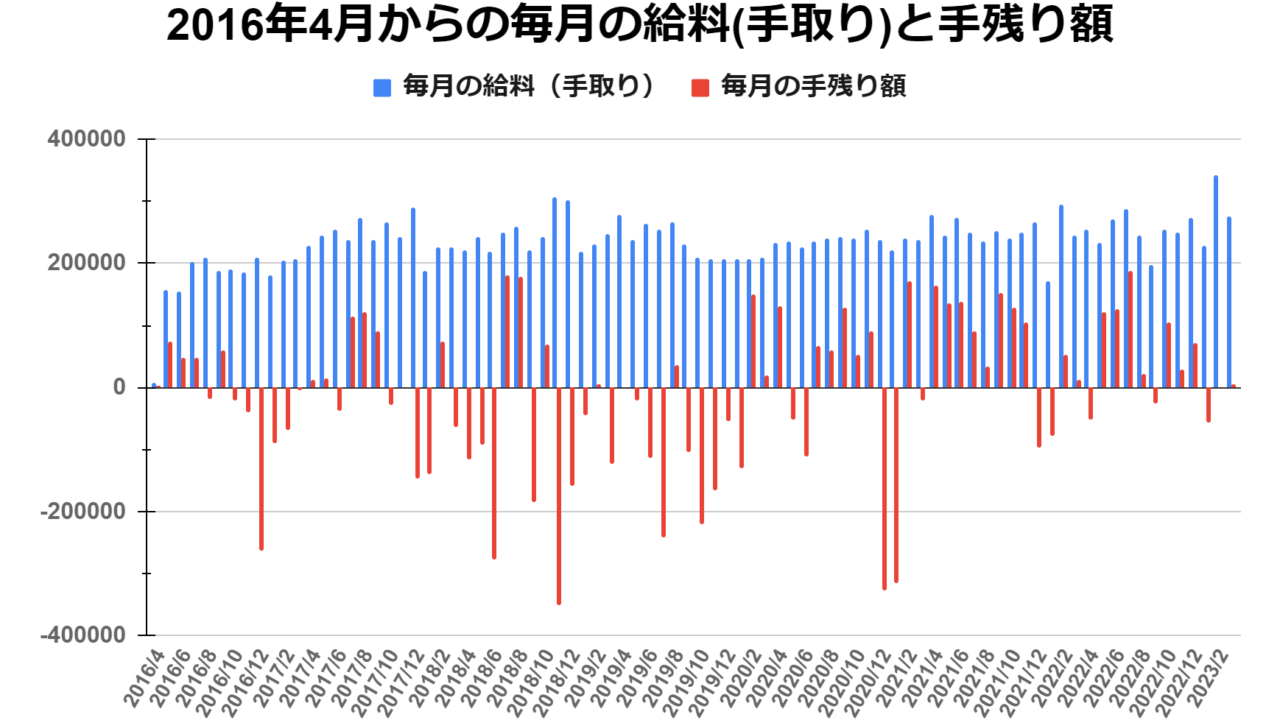

家計簿等をつけられている方ならほぼほぼ、把握できる内容だとは思いますが皆様は意識したことがありますでしょうか?

私が社会人になってから資産形成1000万円を達成した2023年3月までの給料と毎月の残高(手残り額)推移を遡っていこうと思います。

- 1.2016年4月~2017年3月(社会人1年目)

- 2.2017年4月~2018年3月(社会人2年目)

- 3.2018年4月~2019年3月(社会人3年目)

- 4.2019年4月~2020年3月(社会人4年目)

- 5.2020年4月~2021年3月(社会人5年目)

- 6.2021年4月~2022年3月(社会人6年目)

- 7.2022年4月~2023年3月(社会人7年目)

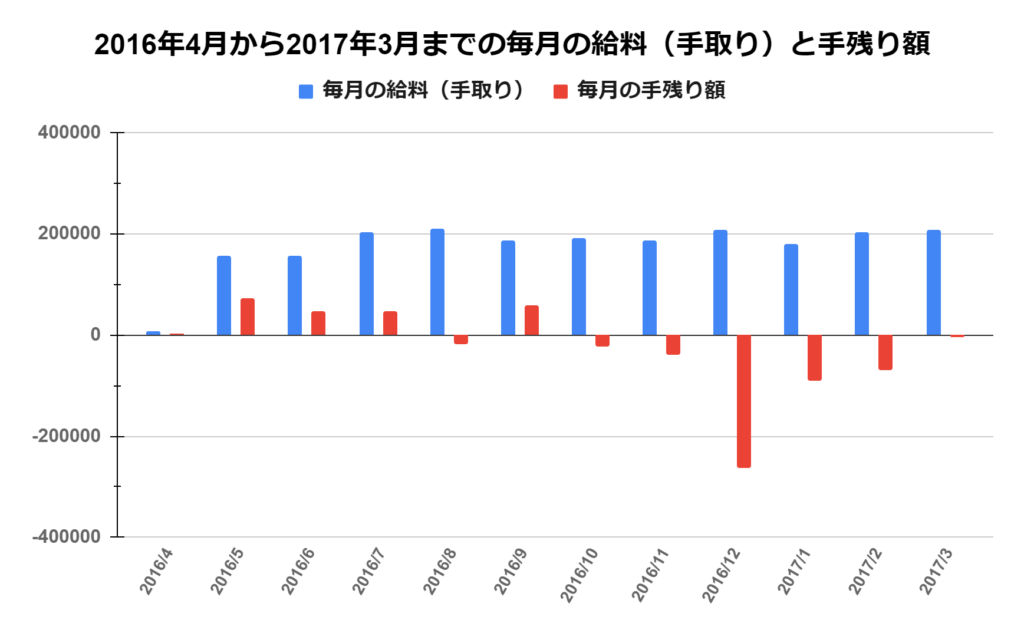

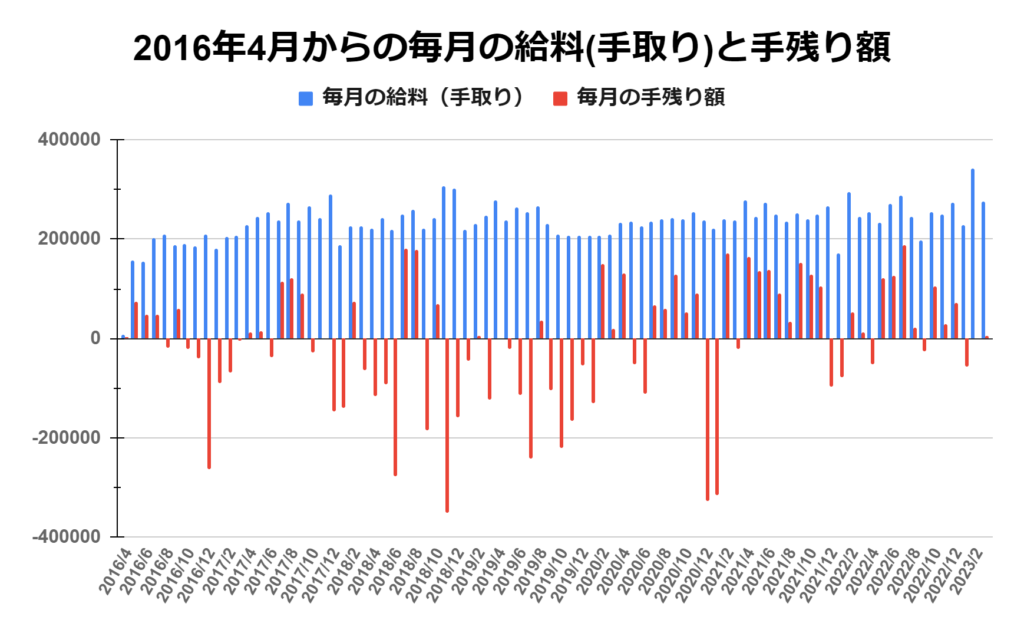

1.2016年4月~2017年3月(社会人1年目)

社会人1年目の給料と毎月の残高(手残り額)推移です。

初任給は2016年の4月にもらいました。私が勤めている会社が10日締めであり、また4/10までに土日が2回あったため、実稼働日が6日でした。さらに給料から家賃も先払いであったため、手取り給料は7000円にも届きませんでした。初任給とは言え、しょっぱい思い出です。社会人になり、いきなり借金するわけにもいかないので財布の中の小銭も見繕いながらなんとか過ごしました。そんな中でも支出を3000円で乗り切り、4000円弱の手残り額となりました。

2016年の5月以降は本来の基本給が支払れるようになり、毎月15~20万円の給料が手元に入ってくるようになりました。4月に強力な洗礼を浴びたため、7月までは節度を持った支出で過ごせました。

そんな中、8月にお金の支出が増えるイベントが2つありました。

1.大学時代の友人との旅行

2.お盆休みの実家への帰省

どちらも比較的時間に余裕がある学生の頃はいつでも出来たことですが、社会人になると長期期間での恩恵を強く感じました。もちろん後悔はしてませんが、ちょっと財布の紐が緩くなった意識はあって、8月は手残り額が約-2万円になりました。

9月は8月の支出を反省し、6万円近くの手残り額を残していましたが、10月以降は毎月の手残り額がマイナス(赤字)になる月ばかりになりました。

特に12月には27万円近くのマイナスになりました。それでもあまり危機感を感じていなかったのは半年分とはいえ、賞与のおかげだったと思います。

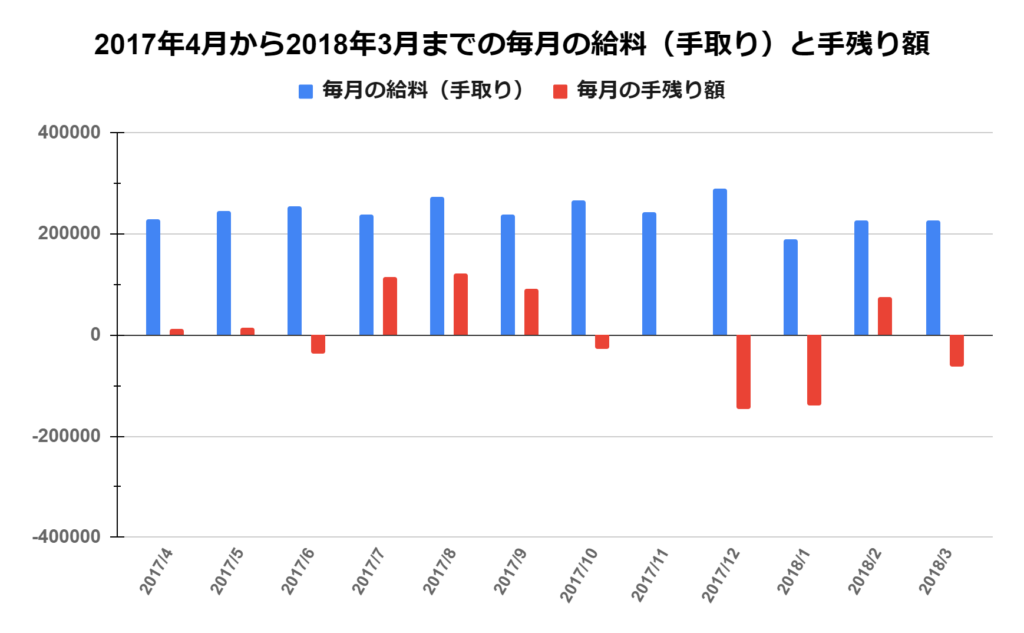

2.2017年4月~2018年3月(社会人2年目)

社会人2年目の給料と毎月の残高(手残り額)推移です。

2016年の下半期を毎月赤字で過ごしていたかもしれないという不安から2017年の4、5月は毎月1万5000円程度を手残り額として残していました。6月は突発的に支出が増えているものの、7、8、9月は毎月10万円近く手残り額に残していました。おそらく2016年と同じにならないように気を付けていたんだと思います。

しかし、10月以降は再び毎月赤字で過ごす日々が続きました。2017年も12月を見ると15万近くの赤字になっていました。これがまた、2018年1月でも同程度の赤字だったので、年末年始で散財していたと痛感しました。

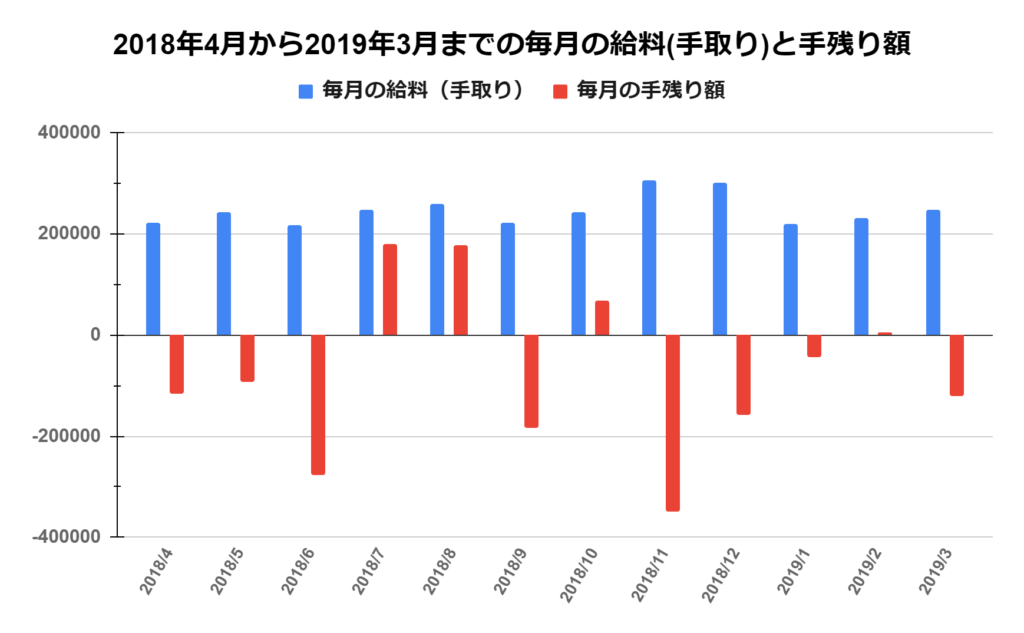

3.2018年4月~2019年3月(社会人3年目)

社会人3年目の給料と毎月の残高(手残り額)推移です。

この頃に社内の部署異動があり、その影響で私の教育係をしていた先輩方も別部署になりました。その影響もあって、かなり物量の仕事を割かねばならなくなり、ほぼ毎日残業していました。そのため、生活習慣として大きく変わったのは食生活でした。現在の働き方改革も施工される以前だったこともあり、スーパーが開いていない時間に帰ることも増えていました。もちろん、収入としては増えていましたが、コンビニ食が増えており、朝晩と1日に2回行くこともありました。2018年の4、5月は10万円の赤字でした。また、出張もかなりの頻度で、当時は現金派だったこともあり、現金で引き下ろしていました。2018年の6月は多く引き下ろしていました。

そして、2018年の8月以降はポケモンカードの沼にハマっていきます。2018年11、12月は初めて手取りで30万円を超える給料でしたが、11月には-34万円、12月には-16万円近くと大赤字になるほど散財していました。2019年の2月は収支がほぼトントン程度になりますが、結局は赤字で終えます。

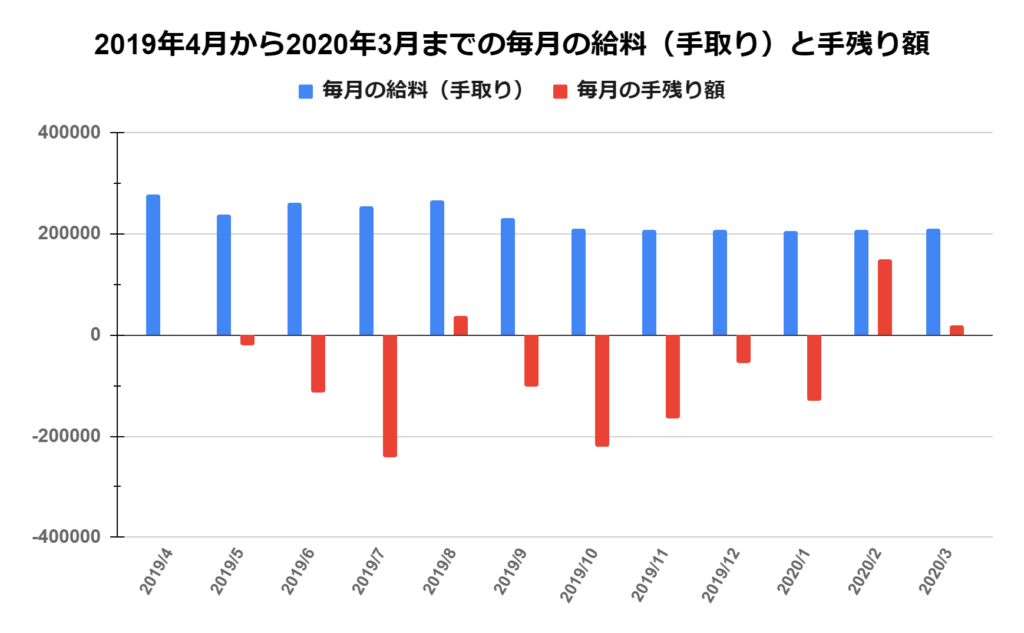

4.2019年4月~2020年3月(社会人4年目)

社会人4年目の給料と毎月の残高(手残り額)推移です。

もう、狂いきった金銭感覚になってしまっていたのが良く分かるグラフです。お盆前の事前の引き出しをしていた2019年の7月に至っては24万円の赤字でした。今思ってみると財布の中にお金を入れておきたくて不安で仕方なかったのかもしれません。2019年10月には大学時代の友人から「お金を貸してほしい」と言われ、22万円の赤字の月もありました。支出がそこまで多くない6,9,11月、2020年の1月でも10万円前後の赤字だったことを思うと、ただただ、貯金を食いつぶしている生活でした。

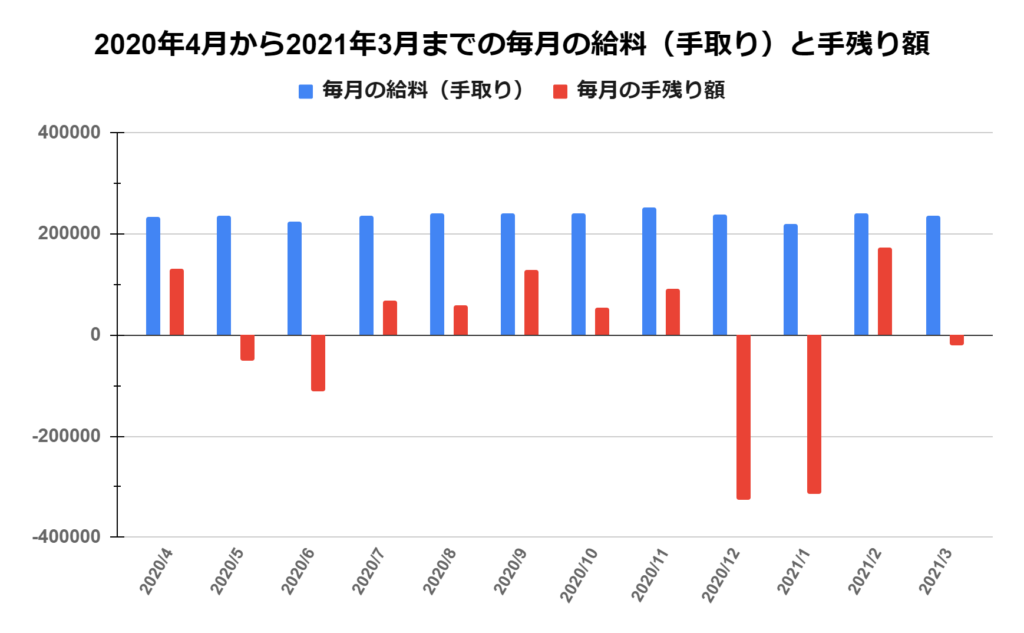

5.2020年4月~2021年3月(社会人5年目)

社会人5年目の給料と毎月の残高(手残り額)推移です。

世界的に新型コロナウイルスが流行し、世界中の生活が一変した2020年です。この変化は2018年からの私の狂いきった金銭感覚で過ごしていた生活にも影響を与えました。当然、飲みに行く機会も全く無くなり、外食店も軒並み閉まっていました。

残業もやや少なくなったのもあり、続けていたコンビ二食も自炊にしようとシフトさせていきました。2020年の5,6月は10万円前後の赤字もありましたが、それ以降は基本的に5万円前後が毎月の手残り額となりました。2020年12月、2021年1月は治療関連で30万円近くの出費があったものの、壊れていた金銭感覚が取り戻しを見せた年になりました。

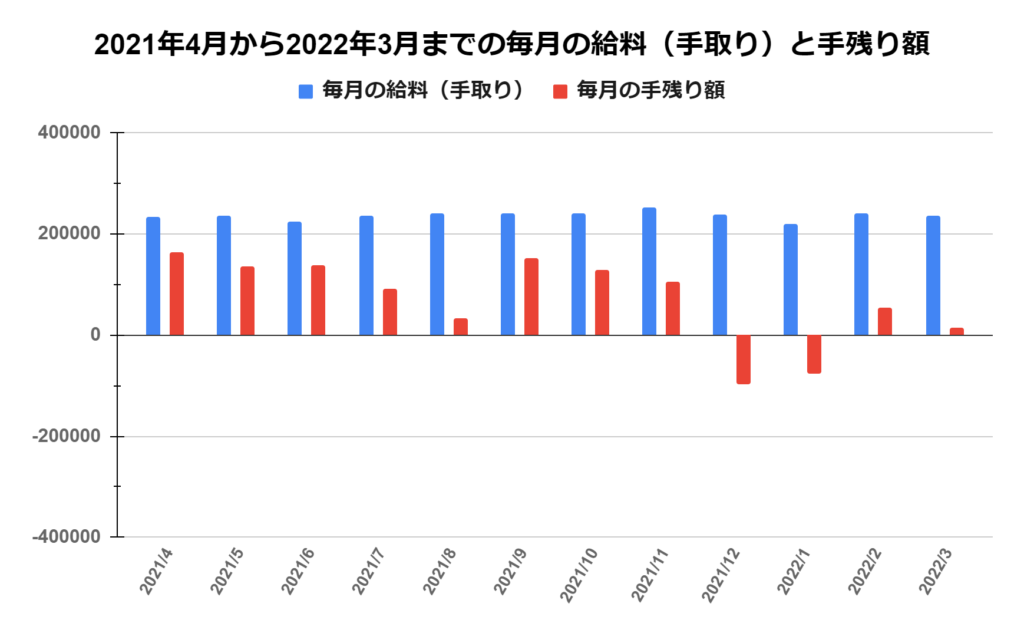

6.2021年4月~2022年3月(社会人6年目)

社会人6年目の給料と毎月の残高(手残り額)推移です。

2021年12月と2022年1月だけは10万円弱の赤字となっていますが、年末年始の旅行の支払いが大部分を占めています。それ以外の月間では毎月の手残り額が10万円前後となっています。

社会人になって働いてお金をもらうのが当たり前になって、もらえる給料が増えるにつれて支出の額も大きくなり、支出が重なった時には貯金を食いつぶしていく生活でした。ただし、もともと初任給で生活できていた頃を思い出して、無駄に重ねていた出費が減れば、ここまで手残り額を残しながら生活出来ると確認できました。

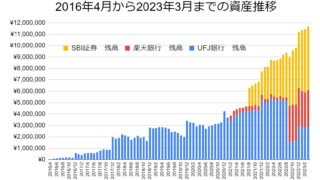

ちなみに、米国インデックス投資の恩恵もありましたが、2022年3月で資産が870万円となっていました。

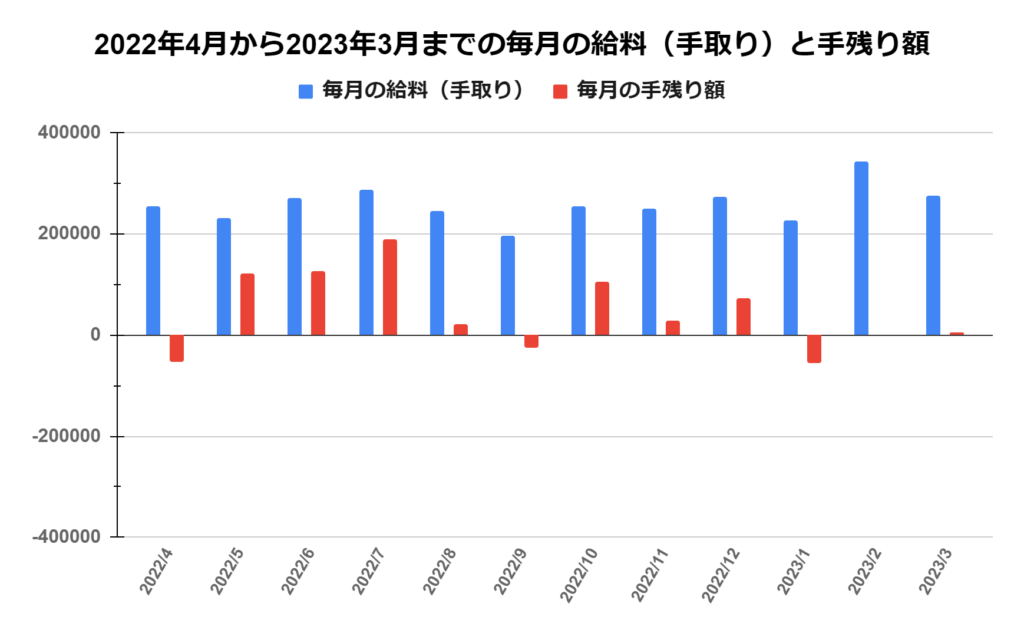

7.2022年4月~2023年3月(社会人7年目)

社会人7年目の給料と毎月の残高(手残り額)推移です。

2022年4月、9月、2023年1月は赤字になっていますが、結婚式の祝儀+交通費、新型コロナウイルス感染による療養、腰痛治療のための通院と全て要因が分かる突発的な支出でした。

2022年5、6月では10万円以上手残り額として残せていました。

この毎月の積み重ねの影響もあり、2022年12月に資産1000万円を達成しました。また、2023年3月には金融資産としては1170万円になりました。

まとめ

私が社会人になってからの給料と毎月の残高(手残り額)推移です。

こうやって振り返ってみるとせっかく収入が増えても無頓着になって、毎月の手残り額が大きく赤字になるとただただ、頑張って貯めた貯金を食いつぶすだけになってしまいます。2018~2019年を見るととても顕著です。

そんな私でも2020年の新型コロナウイルスでの生活様式の変化から意識を変えたことで支出を意識することで、毎月の手残り額を多く残すことが出来ました。

こちらでは金融資産の推移も載せています。よければ一緒に見てください。

おわりに

皆さんの資産形成の一助になれば幸いです。