ブログにアクセス頂き、ありがとうございます。

管理人の(koucavacy)コウカバシーです。私は化学系の会社に勤める社会人です。

高校時代から理系の道に進み、2016年に就職し、研究職として働いています。現在の部署に来る前は技術営業の仕事をしており、数年前に異動で現在の部署になりました。

昨今の物価高を多いに受ける業種であり、景気にも大きく左右される業界だと痛感します。また、原材料も供給難になるなど情勢に振り回されています。(皆さんも大変ですよね…。)

このブログでは私が経験してきたことを良いことも悪いことも含めて発信して、読んで頂いている方々に少しでも何か役に立ててもらえれば良いなと考えています。主には仕事、エンタメ、旅行、資産形成関連について発信していく予定にしています。

以下の内容では特に私の資産推移を追っていきながら、私が30歳で資産1000万円を達成するまでを振り返っていきたいと思います。

資産形成と大きく題目をつけているものの、私自身20代後半まで家計簿等もつけておらず、いつかお金が貯まっていれば良いなというような感覚でした。

私は高校生まで両親に自由に育ててもらっていたものの、お世辞にも裕福な家庭の育ちではなかったです。そんな中、かなり高望みだっただろうなと思っていた大学も奇跡的に受かり、18歳から県外の大学に通うことになりました。

私立大学ではありませんでしたが、奨学金を借りて、アルバイトをしながら大学+大学院を過ごしていました。アルバイトでの月収が大体2~3万円で、奨学金が毎月6万円だったと思います。(仕送りは無かったです。)田舎の方の大学だったこともあり、何とか生活は出来ていました。ただし、毎月収支がトントンだったなと覚えています。(お金が貯まる余地等無い…)

修士1年の時に就活で今の会社に内定を頂きました。学科の中でもなかなか就職先が決まらず、いたたまれない気持ちで就活を続けていたのも懐かしいです…。

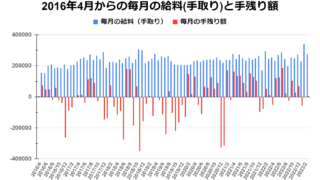

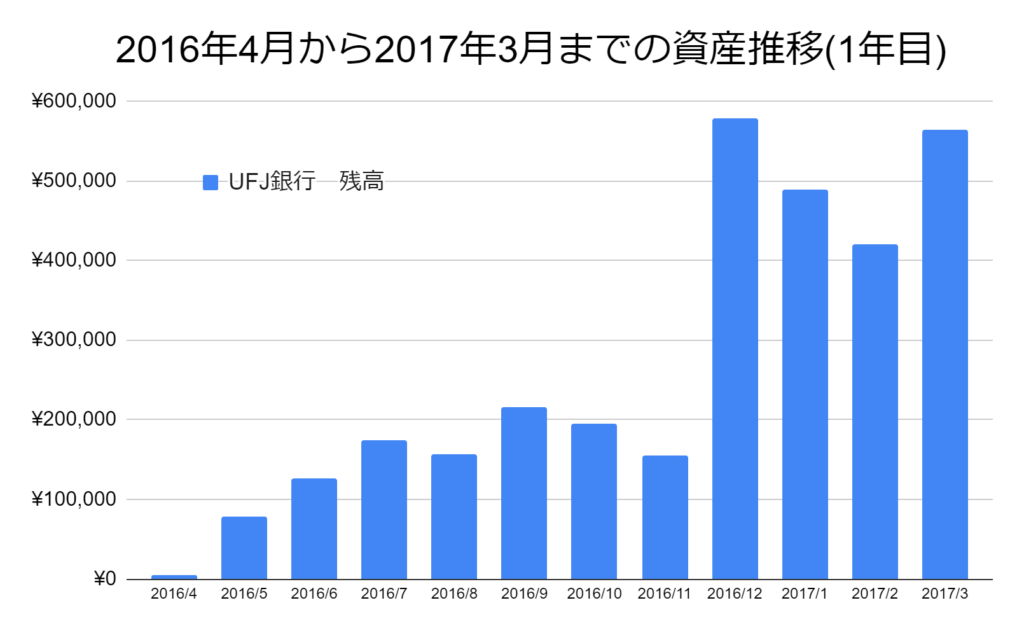

2016年の4月に社会人になり、働いて給料をもらう生活が始まりました。そこから1年間の資産推移が下のグラフです。

就職を機に、大学から引っ越してきたものの、会社の規定により、私は独身社員寮に住んでいます。間取りは1Kではありますが、家賃が9000円なのは非常にありがたいです。また、都心に近く、電車に乗れば数駅で都心に辿りつける立地です。(2023年7月時点でも住んでおり、家賃がそのままなのは会社の温情を感じます。)

社会人になった年の4月の銀行口座は5101円しかありませんでした。(泣)これは勤めている会社が10日締めであったこと、5月分家賃等が先に支払っていた等の不遇な要因が重なっていました。

あまりにも金銭的にキツキツ過ぎて、大学時代に貯めていたビックカメラのポイントでフルーツグラノーラとかちょっとした食料品を買ったのを覚えています。ただし、その後は大学時代の生活水準のまま、給料をもらって生活していました。毎月20万円前後の収入で10万円前後の生活で過ごしており毎月数万円の貯金が出来ていました。

そんな中、8月のお盆休み等に帰省や大学時代の友人と遊びに行くこともあり、少しずつ浪費が増えていきました。(その時限定で抑えていれば良かったのですが…)

盆休み以降には残業も増えるようになり、収入も増えていたのですが、その分、残業で帰りが遅くなったりで自炊からコンビニ食がちょこちょこと増えるようになりました。

そして、10月以降からは季節の変わり目ということもあり、衣服を買うようになっていきました。今思うと悪習慣の一つだったと痛感します。

学生時代は安い服で済ませていたのですが、少しお金が入るようになったこと、少し電車に乗れば都心の駅に行けて、大量の百貨店があるロケーション、今まで買えなかったものを買えるようなったという高揚感もあり、季節の変わり目という言い訳をし、オシャレな服をたくさん買うようになりました。また、2016年の11月から毎月3万円近くの奨学金の返済も始まりました。

そんな少しずつ壊れかけた金銭感覚の時に12月を迎え、賞与という70万円前後の大金が手に入りました。(これが良くなかった…。)調子に乗って、もらった月に一気に20万円ぐらい散財しています。単月で済んでいれば良かったのですが、1、2月も大きく支出の方が増えています。3月には期末賞与もあったおかげで少し潤っていますが、最終的には56万円で社会人1年目を終えることになります。

賞与があったものの、基本的には9月以降からは貯蓄額は右肩下がりになっています。

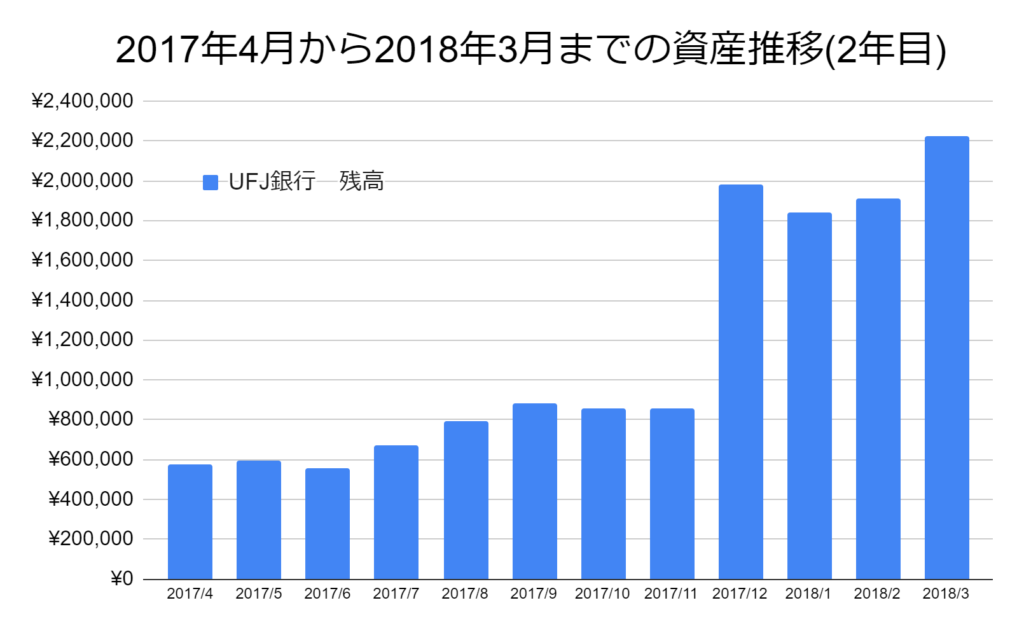

社会人2年目になって以降は出張等も増えていき、交通費等の仕事関連でも数万円単位で一時的に立て替えたり、振り込まれる中でもどんぶり勘定をしていたため、より大きく動いていた印象です。そして、12月には賞与が満額で振り込まれました。勤めている会社が夏冬の一括支給であったため、100万円近くが一気に入り、貯蓄額も一気に200万円目前になっていました。しかし、大金を得た喜びで次月の1月も散財し、15万近く貯蓄は減りました。とは言え、3月の期末賞与もあったことで、220万円近くで社会人2年目を終える事になりました。

貯蓄額は毎月増加ではなかったものの、1年目の散財の仕方を反省して節制を意識していたと思います。

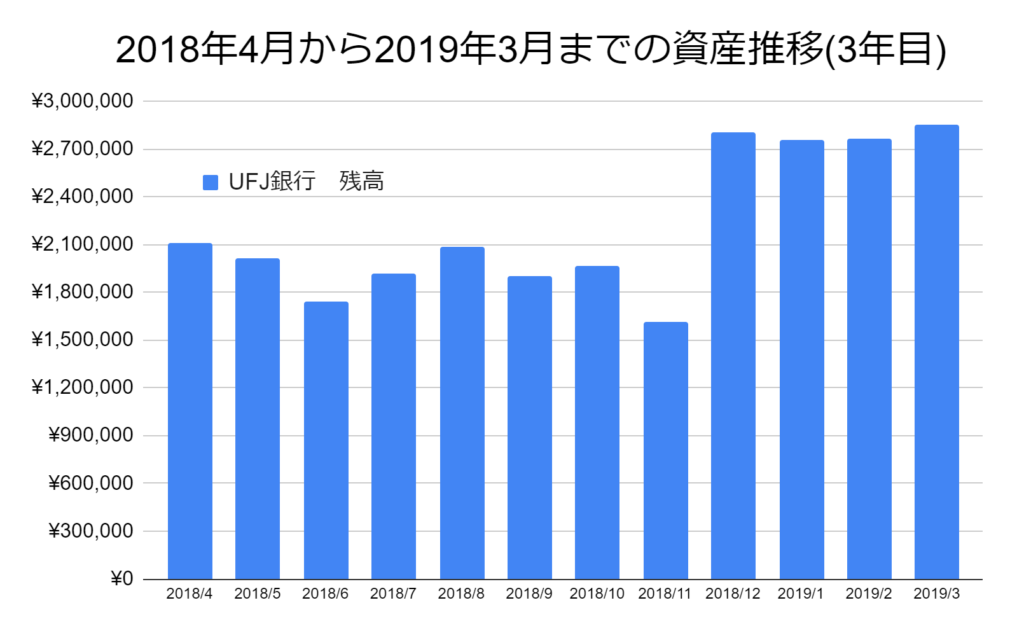

社会人3年目になり、ほぼ毎日残業していました。そのため、自炊も思ったほど出来ておらず、コンビニ食がメインとなっていました。スーパーへ食材を買いに行く機会は減ったものの、代わりにコンビニによく行っていました。多い時は1日に2回行っていた記憶があります。当時のnanacoのポイントが7000を超えており、1%還元だったことを考えると、通算でも70万円もコンビニで消費していたと今となっては反省です。また、会社に来ていた保険のお姉さんに唆され、5月から毎月1万3000円の積み立て保険を始めていました。6月は友人の結婚式のためにピン札を揃えるために、ATMから引き下ろして、厳選していたんだと思います。

そして、この年の8月からある沼にハマっていくことになりました。それは「ポケモンカード」です。2018年の7月に「GXスタートデッキ」が9種類同時発売していました。2つ買えばすぐに対戦出来るセットで、他のカードゲームの相場よりも安い500円+税で買うことが出来ました。(2023年7月現在のポケカバブルもここから火がついたのでは?と思っています。)寮に住んでいる同期と週末遊ぶようになり、パックやカードの単買いもしていくようになりました。

11月には「ハイクラスパック:GXウルトラシャイニー」が販売され、買えるだけ買っていた記憶があります。また、このパックは他のパックとは違い、5枚から10枚に収録枚数が増えており、また確定でキラカードが封入されていました。その分、パックの単価も165円かた550円に上がっていました。当然、キッズの頃ならパック単位で我慢していたものの、箱買いしていたのでめちゃくちゃ支出が増えていました。2018年の10月から11月で貯金額が-35万円だったので、爆速でお金が減っています。そんな中、280万円近くで社会人3年目を終えることになりました。

支出が増えており、貯蓄額が減っている月も多くあります。賞与のおかげで年間で貯蓄額は増えていますが、毎月の貯蓄額は減っており収入と支出がほぼ同じになってきてきています。

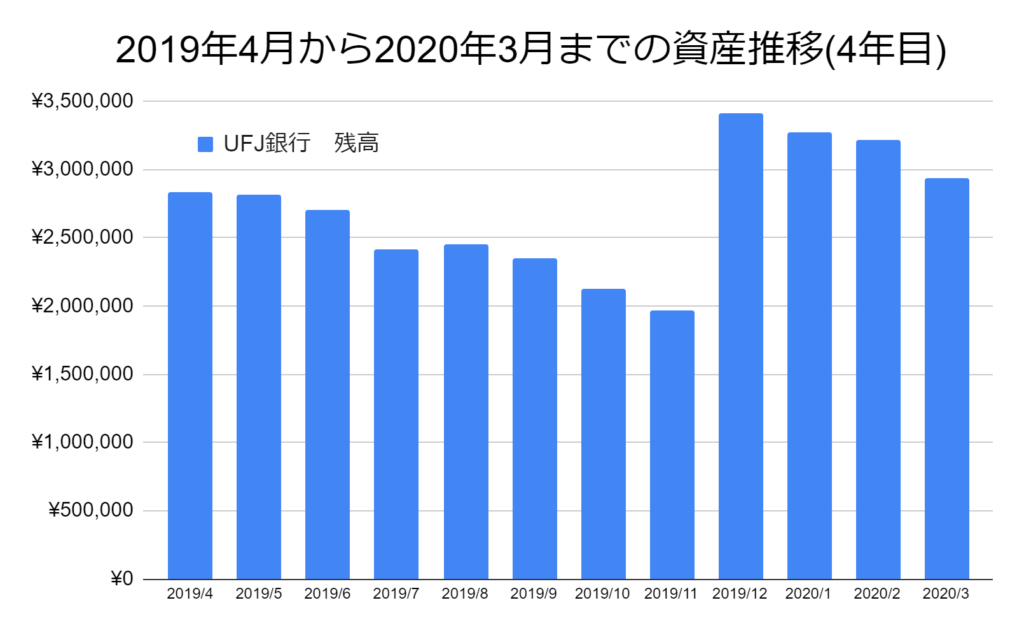

私の中で最も支出の多かった社会人4年目です。今振り返るとゾッとするような資産推移ですね。基本的に毎月支出が上回り、右肩下がりになっています。2018年後半からポケモンカードにハマり始めて毎月に何箱も何箱も買っていました。また、自炊もしておらず、コンビニ食で生活し、積み立て保険、奨学金返済も重なって、2019年6月から11月までは毎月数万円、多い時には20~30万円単位で貯金が減っていました。賞与のおかげで持ち直していますが、この時の生活を続けていたら間違いなく借金生活でした。

また、世界情勢的にも2019年の12月からは新型コロナウイルスの影響でパニックになっていた頃です。そのため、同期とハマっていたポケモンカードもやらなくなり、2020年からは買うこともなくなっていきました。収入が大きく減った訳では無かったですが、支出の増加が止まらなかったです。社会人4年目は290万円近くの貯金額で終えました。

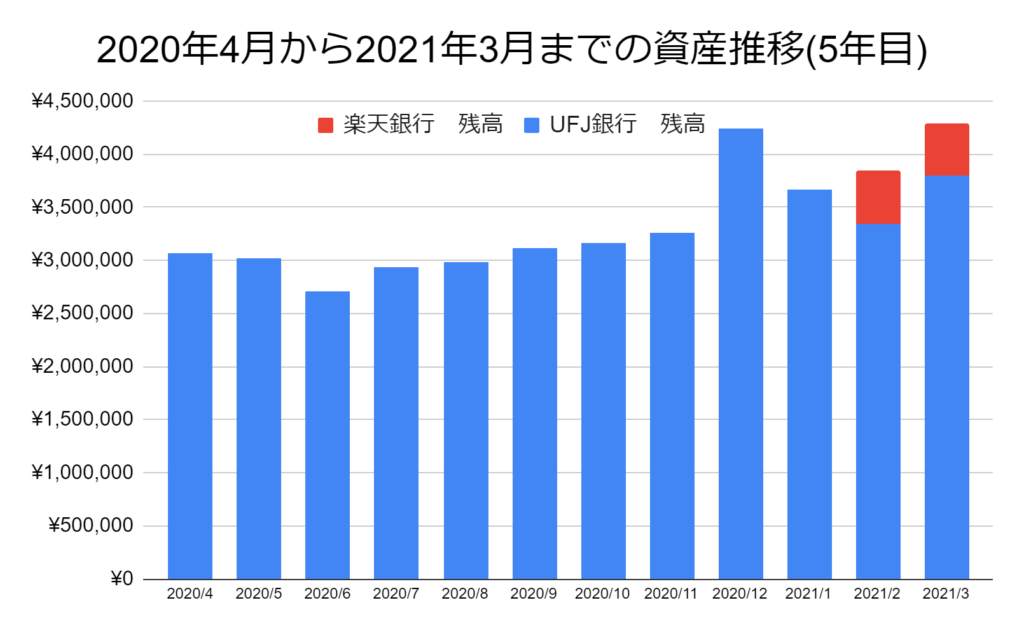

世間的に新型コロナウイルスが蔓延していく中で社会人5年目を迎えました。働き方も変わっていく中でこれまでの生活を続けていると、今後の生活はマズいのでは?と思い始めました。「新型コロナウイルスで業績に悪影響があり、給料が大きくカットされるのではないか?」と仕事面での不安も感じていました。そして、精神的な面で1番大きかったのは同期、同級生の結婚ラッシュでした。(当時28歳で結婚適齢期を考えれば、当然なのですが…。)

今、思い返してみると先行きが不安定だったからこそ、2人で生活して協力して生きていこうと決めた人が多かったと思います。

8月のお盆休みに大学時代の友人と4人で久しぶりに話していたのですが、自分以外の3人がほぼ同時に結婚すると聞いた時は何かを変えるタイミングなのかなと強く感じたのを覚えています。聞いていると引っ越しや結婚式でかなりお金が必要なんだなとも知りました。

相手もいない自分ですが、そんな中で自分は何が出来るんだろうと考えて、将来のために資産形成をちゃんとしていこうと決心しました。

・コンビニ食⇒少しずつ自炊

・積み立て保険⇒解約

・スマホキャリアの変更⇒大手キャリアからUQ mobile

・クレジットカードの作製、家計簿アプリの管理⇒買い物の履歴の追跡

・米国インデックス投資信託(S&P500)の毎月積み立て購入

・ネット銀行の開設+ネット証券との連携

新型コロナウイルスの影響で対人の機会もほぼ無くなったため、大きな支出となっていたポケモンカードも買わなくなっていきました。2021年3月には積み立て保険も解約。この時を機に、米国インデックス投資信託(S&P500)を買うようになりました。(履歴が残っていませんが。)楽天銀行と楽天証券も口座開設して、マネーブリッジで預金金利のアップを狙いました。

社会人5年目は430万円近くの貯金額で終えました。

振り返ってみると、この時に意識を変えようと思い、実施してきたことが今の資産形成に大きく関わっていたとひしひしと感じます。6月には不注意でスマホを買い替えたことで支出が多かったですが、基本的には2020年は毎月貯金額が増加していました。

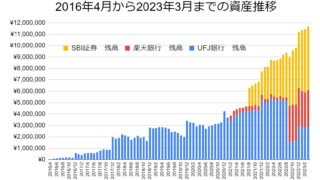

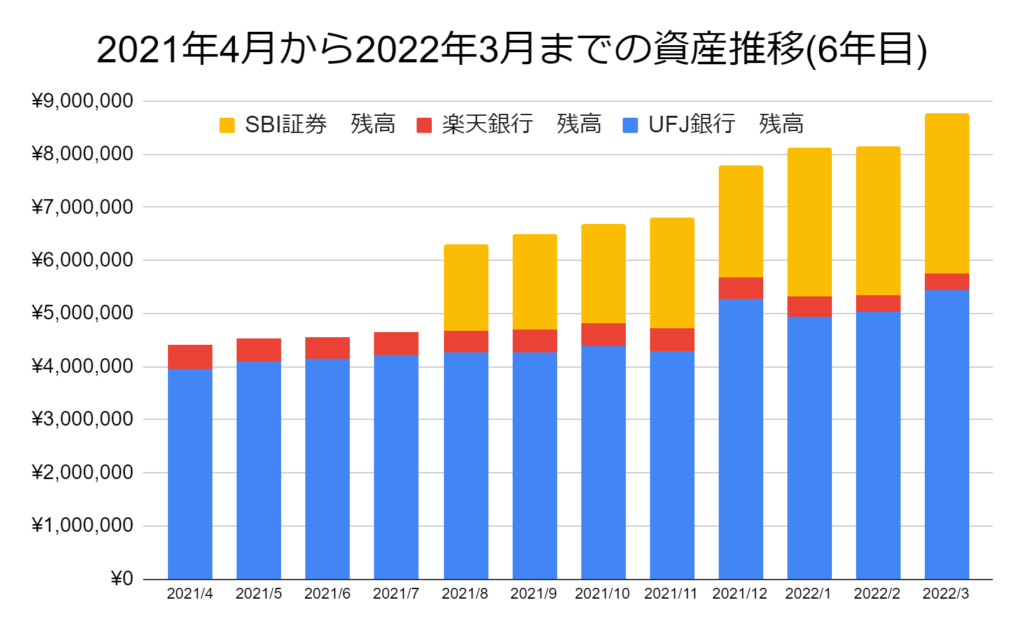

社会人6年目になった2021年は本格的に株式投資にも取り組むようになりました。(本当は2021年8月に急に爆増したのではなく、表示できる一番古い履歴が2021年8月だったため、資産推移に反映すると急に増えたようなグラフになっています。)この頃はほぼ米国インデックス積み立て投資(S&P500の投資信託)を毎月5万円程度で行っていました。購入した証券口座はSBI証券口座です。

また、2022年1月に高配当日本株を買い始めました。2023年7月時点でこの時に買っていた日本株を持ち続けており、含み益に大きく貢献しています。2021年1月にJTを100株購入しました。この時、2065円/1株でした。今は約1.5倍になっています。当時はさらに下がり続けるかもと考えることもありましたが、過去の推移と貯金が500万円以上あったことで、大きな損になっても(塩漬け)何とか生活は続けられるだろうというのが大きかったです。基本的な生活水準を上げないようにしていたおかげですね。

基本的に日本株の購入は100株単位で1口購入であるため、1度の購入も数万~数十万円でとっつきにくいですが、最近は1株単位で購入ができる証券口座が多くあります。(SBI証券、楽天証券、マネックス証券)上記のJT以外の日本株も購入していました。

2021年は米国インデックス投資(S&P500)相場が良かったため、右肩上がりとなっていました。その恩恵に預かって増加しています。

出典:Google Finance

社会人6年目は570万円近くの貯金額で終えました。また、株式投資も本格的に始めたことも重なり、金融資産としては870万円になりました。米国インデックス信託投資の恩恵もありましたが、株式投資に入金できたのはベースに貯蓄でお金を貯める事が出来たからだと思います。

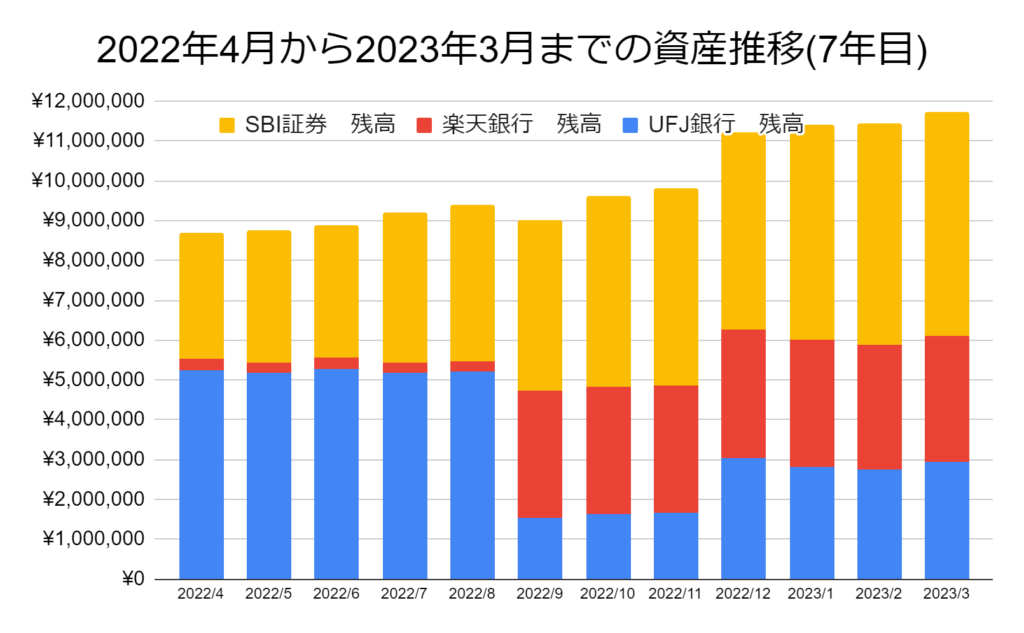

2022年の4月には部署異動になり、変化が多くあった社会人7年目です。基本的に支出が多くならないように心がけていましたが、2021年と比較すると米国インデックス信託投資(S&P500)相場が弱気相場していたこともあり、大きな伸びはありませんでした。長期的(15~20年)で平均して成長を見込んでいるため、短期的な期間で見ればマイナスになったり、伸びが無いことがあるのも実感しました。

8月に新型コロナウイルスに感染し、非常に大変な経験もあった年でした。8月のお盆明け以降から10日間出社できず、9月の収入は少なく、資産は減っています。やはり健康は非常に大事で働いて収入を得る人的資本は大事だと痛感しました。

9月にはUFJ銀行から楽天銀行へ貯金を移動させました。ふるさと納税を楽天市場で購入するというためとより高い預金金利を得るためです。UFJ銀行等のメガバンクの預金金利が0.001%なのが、楽天銀行では300万円までであれば預金金利が0.1%と100倍の金利が得られます。

そんな中でもなんとか、2022年12月に資産1000万円を達成しました。

社会人7年目は600万円近くの貯金額で終えました。また、株式投資も少し買い増しを行なっで、金融資産としては1170万円になりました。米国インデックス信託投資に関しても持ち続けているのも大きいと考えています。

・まとめ

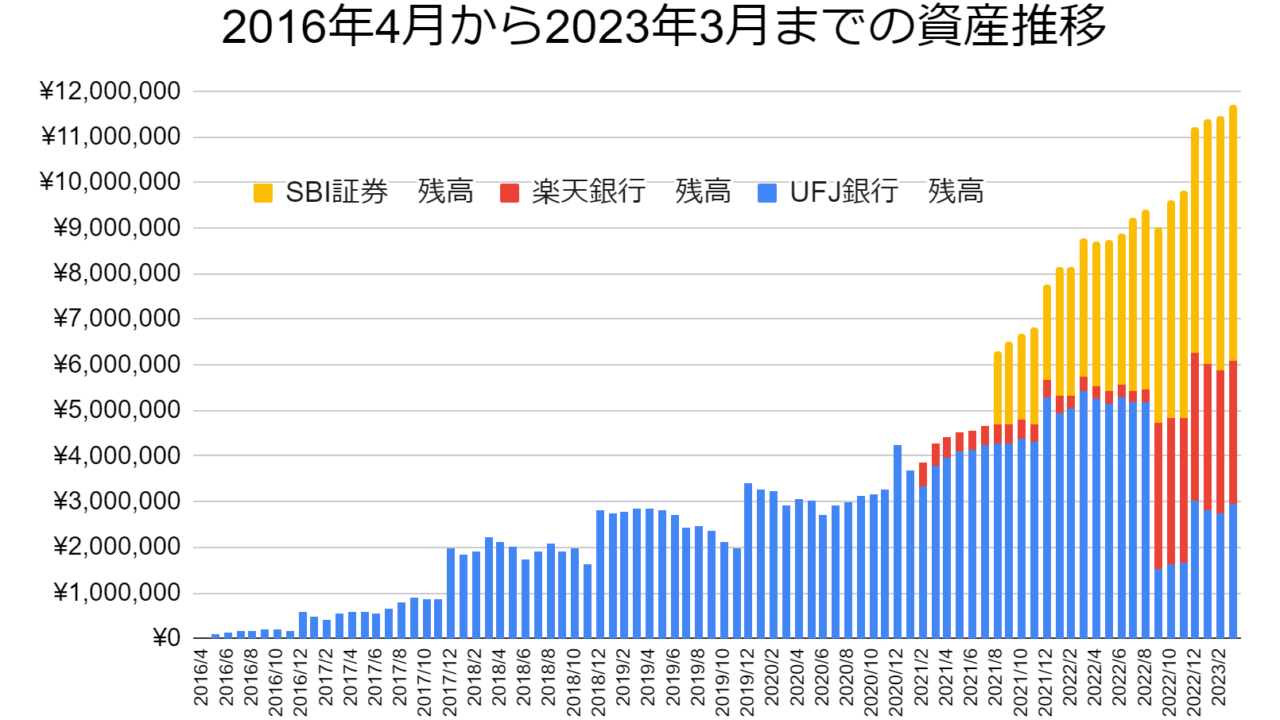

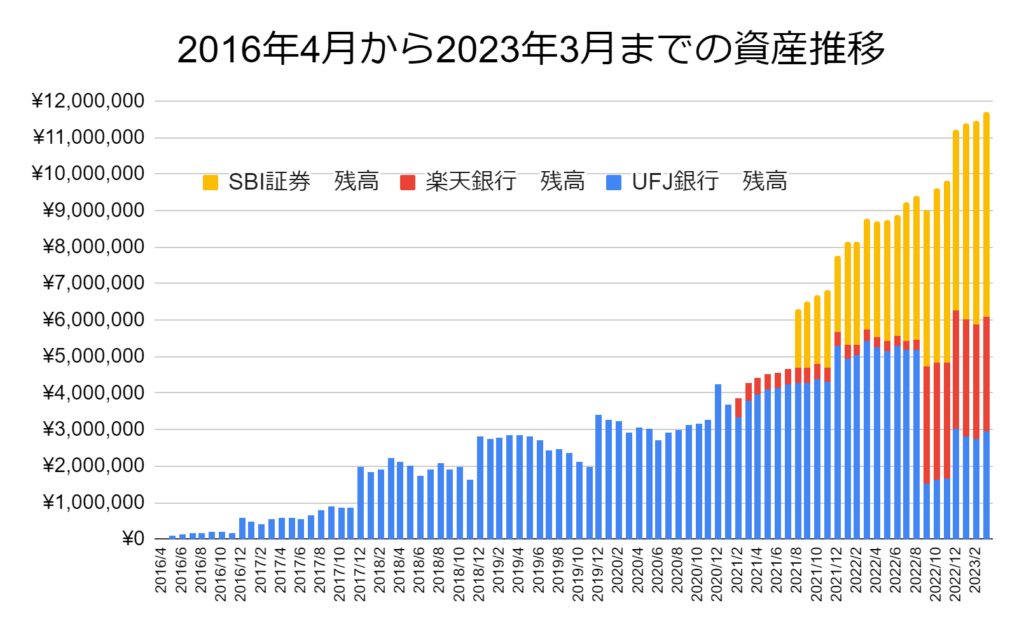

私の2016年から2023年までの資産推移をまとめたものが上記のグラフです。世界情勢大きく変化させた新型コロナウイルスが2020年から蔓延していましたが、私の資産形成において本気で考えさせてくれるきっかけとなりました。毎月の資産が増加しているのも2020年の7月からです。基本的に貯金は収入-支出なので支出をどこまで抑えられるかが勝負だと思います。

資産形成を有利に進めるにあたって、

①家賃を抑えていること(筆者は独身寮)

②車を買わずに電車、バスで移動すること(立地によると思います。)

③自炊をすること(外食、コンビニ食を減らす。)

④支出を把握する(家計簿アプリ、クレジットカードの履歴確認等)

⑤無駄な支出は無くすor減らす(スマホを大手キャリアから変更等)

の5点は非常に効果的だったと思います。

対して資産形成に大きなブレーキを掛けていたのは

①過剰な趣味、物欲(私の場合、衣服やポケモンカードでした。)

②コンビニへの依存(多い時は1日に2~3回行って、度々買っていました。)

③毎月の積み立て保険(資金拘束も長く、還元率も低いが当時は相場を知りませんでした。)

の3点だったと思います。

結果的に、株式投資も実施し大きく資産を増大させているようにも思いますが、ベースになっているのは支出を絞って、毎月に残るお金の割合を増やせたおかげで入金出来ています。よって、倹約の貢献度の方が大きく、新型コロナウイルス以降の経済回復のタイミングにも恵まれたのが大きいと感じています。

私の資産形成の一部を挙げさせてもらいましたが、何か皆さんの役に立てば幸いだと考えています。他にも記事を書いていますので、気になるものがありましたらご覧になってください。